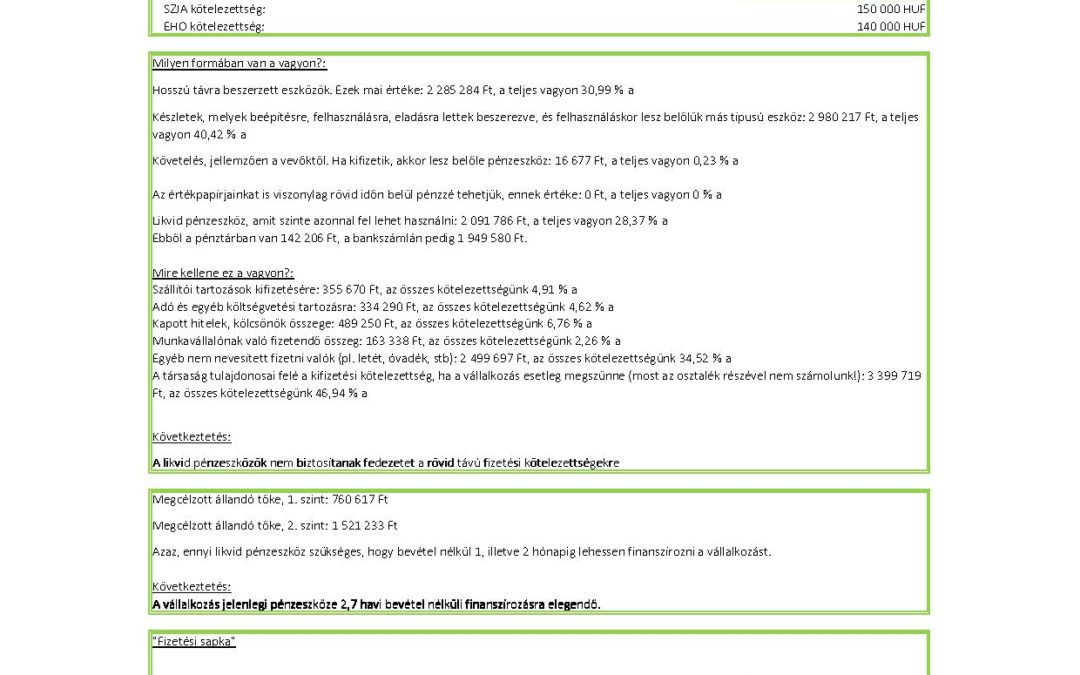

Kisvállalkozás vs Multi

Több, mint 10 évig dolgoztam egy multinacionális vállalat pénzügyi osztályán, vezető pozícióban. Jelenleg kisvállalkozóként tevékenykedem, saját magam és kis csapatom vezetem. Az évek során rájöttem, hogy a méreten kívül nem sok olyan dolog van, ami megkülönbözteti egymástól ezt a két vállalkozás tipust. Nekem most nem is az az elsődleges célom, hogy a különbségekre hívjam fel a figyelmet. Sokkal inkább azért ragadtam billentyűzetet, hogy a hasonlóságokat kiemeljem. Mert nem kevés dologban igenis hasonlók vagyunk.

Kezdem azzal, hogy mind a kettő vállalkozás. Vállalkozás, melynek a célja a profit termelés. A tulajdonos, tulajdonosok célja, hogy a befektetett pénz, munka többszörösen megtérüljön. Ebben egyetértünk?

Nézzük tovább. Egy-két kivételtől eltekintve ugyanazok a jogszabályok vonatkoznak rájuk. Ugyanazok például az adókulcsok, a foglalkoztatási formák, működési feltételek, de még a munkavédelmi előírások is. Gondolom, ebben sincs vita.

De tudok még egy hasonlóságot is, bár ezzel elsőre valószínű vitába lehet szállni. Ugyanazokat a feladatokat kell elvégezni a sikeres működéshez, ugyanazokat a felelősségi- és feladatköröket kell létrehozni mind a két vállalkozás típusnál. „Na persze”, mondhatja most fáradtan, túlhajszoltan! Hiszen jelenleg egyedül, jó esetben 1-2 kollégával dolgozik. Kivel tudná ezt megcsináltatni? Sajnos a válasz nagyon egyszerű: Saját maga végez el minden feladatot. És ez viszont egy igen nagy és igen lényeges különbség!

Mert hogy is van ez a multiknáĺ, és mi a helyzet nálunk, kisvállalkozóknál?

A multinacionális vállalatoknál managerek dolgoznak team munkában különböző projecteken. A fordítás egyszerű: egy adott területért felelős emberek dolgoznak együtt, jól szervezett csapatban, egy adott elérendő cél érdekében. A hangsúly a jól szervezett csapaton van. Nem magányos harcosok mindennapi küzdelme. A jól megszervezett, közösen végzett munka többszörösére növeli a hatékonyságot.

Továbbá, a multinacionális vállalatoknál igen jól leszabályozott folyamatok vannak. Ezért van az, sokkal hatékonyabban tudnak dolgozni a munkatársak, mert mindenki tudja, hogy egy adott esemény, feladat milyen következő lépést igényel. Persze lehet azt mondani, hogy nálunk mindennap más. Tényleg? Nálunk nincsenek bejövő számlák, kimenő számlák? Nincs készpénzes vásárlás? Esetleg írószerbeszerzés? A marketing kampány csak szitokszó, és munkatársat csak a rokonságból veszünk fel? Ugye nem?

Ez csak két, a leginkább szembetűnő különbség volt. Vigasztalásul mondom azonban, kisvállalkozóként ezen különbségek kezelésére is már van megoldás.

Kisvállalkozás vs Multi

TOVÁBBI KÉRDÉSEI LENNÉNEK?

Már egy-két munkatárs foglalkoztatása esetén is érdemes, többnél pedig szinte kötelező elkészíteni annak a csapatnak az összeállítását, akik segíteni, támogatni fogják vállalkozásunkat, céljaink eléréstét. Dokumentálni folyamatainkat, leszabályozni feladat- és felelősségi köreinket.

Ha többet szeretne tudni a vállalkozás szervezeti struktúrájának, folyamatainak kialakításáról, akkor kattintson ide, és foglaljon egy konzultációs időpontot!

Legutóbbi hozzászólások